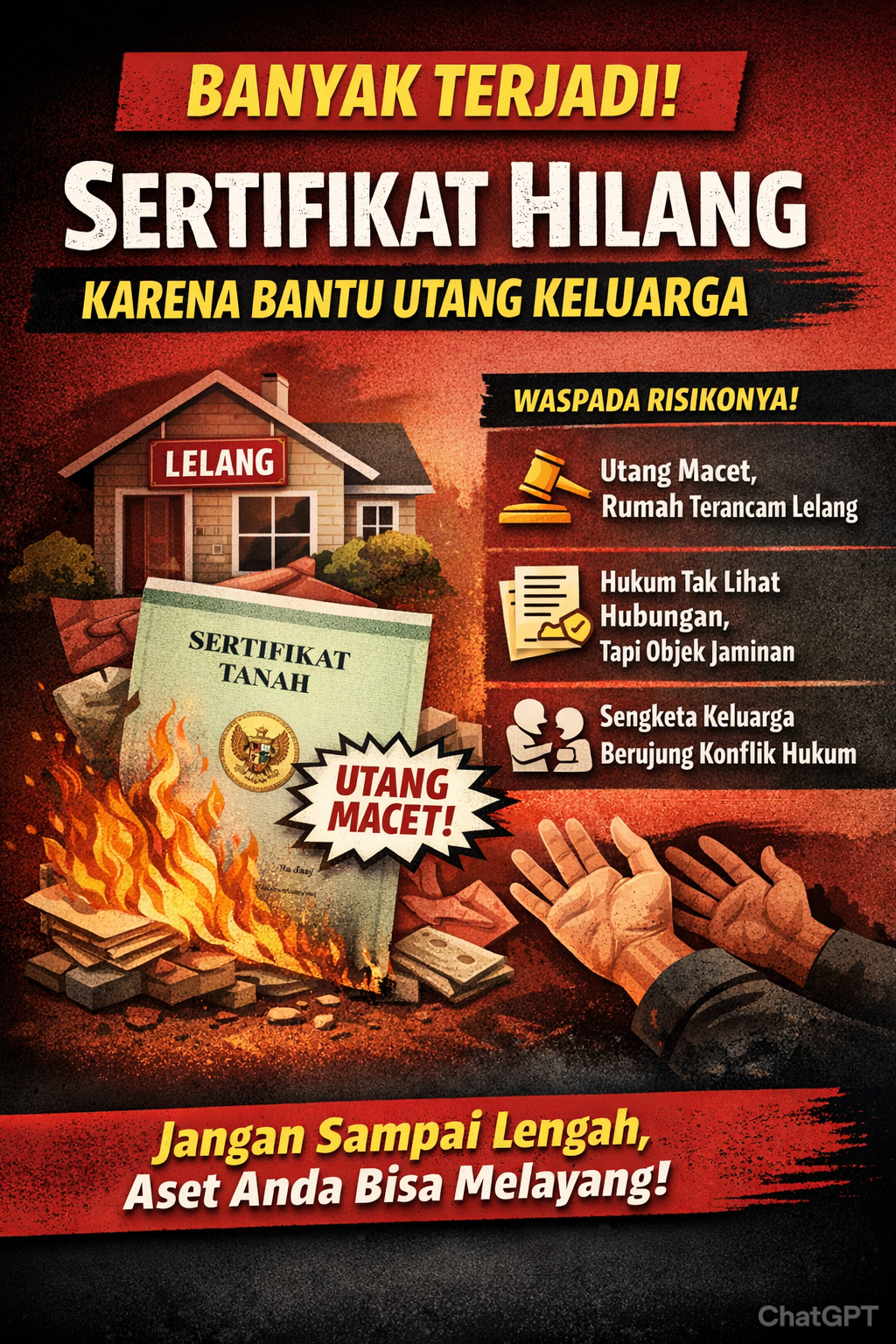

Matamediaonline.com – Dalam praktik hukum perdata, satu pola yang berulang sering terjadi: niat membantu keluarga atau sahabat justru berujung pada hilangnya aset pribadi. Sertifikat tanah dijaminkan, utang bukan miliknya, namun ketika kredit macet terjadi, rumah atau tanah justru yang dilelang.

Secara hukum, menjaminkan tanah untuk utang pihak lain memang diperbolehkan melalui mekanisme Hak Tanggungan sebagaimana diatur dalam Undang-Undang Nomor 4 Tahun 1996. Namun ada hal mendasar yang wajib dipahami masyarakat: hak tanggungan memberikan kewenangan eksekusi langsung kepada kreditur jika terjadi wanprestasi.

Baca juga: Alasan Pemaaf dalam KUHP Baru dan Perlindungan Anak Berhadapan dengan Hukum

Hukum tidak menilai hubungan darah. Hukum menilai perjanjian dan objek jaminan.

Dalam perspektif hukum perikatan, setiap perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi para pihak. Artinya, saat seseorang menandatangani akta pemberian hak tanggungan, maka seluruh risiko hukum terhadap objek jaminan ikut melekat.

Di Mana Letak Risiko Terbesarnya?

Pertama, pemilik sertifikat sering tidak menerima manfaat langsung dari pinjaman.

Baca juga: Puguh Kribo Kuasa Hukum JOFU Ajukan Gugatan Pembeli Tanah ke PN Jaksel

Kedua, ketika debitur gagal bayar, proses eksekusi tidak dapat dihentikan hanya karena alasan “utang itu bukan milik saya.”

Ketiga, konflik keluarga yang awalnya dilandasi kepercayaan dapat berubah menjadi sengketa hukum berkepanjangan.

Surat kuasa, pernyataan kekeluargaan, maupun janji lisan tidak memiliki kekuatan hukum yang melampaui akta jaminan yang terdaftar secara resmi.

Opini Asido Rohana Nadeak tegas:

Jika Anda tidak siap kehilangan aset tersebut, jangan pernah menjadikannya jaminan.

Membantu adalah perbuatan mulia. Namun hukum menuntut kehati-hatian. Dalam perkara jaminan kebendaan, yang dipertaruhkan bukan sekadar kepercayaan, melainkan hak milik yang dilindungi negara.

Keputusan finansial harus rasional, bukan emosional.

Хотите найти бюджетные авиабилеты от Москвы в Европу и мир? В настоящее время отличной возможностью выступают дешевые перевозчики из Праги, Варшавы и Берлина, а также прямые маршруты от Ташкента по Европе. Регулярно доступно найти билеты по распродаже из столицы и выяснить, куда наиболее выгодно полететь из московских аэропортов — в частности, через аэропорты Англии и Албании. Для вашего удобства рекомендуется изучить цены и расписание на странице аэропорты албании , там имеется актуальная информация по всем доступным направлениям полетов и дешевым авиакомпаниям из Еревана, Кишинева и Гданьска.

Если хочется открыть для себя свежие направления, обратите свое внимание на рейсы без пересадок от Еревана и Праги, а также бюджетные билеты из Хельсинки и Мюнхена. Не упускайте из виду про британские терминалы и методы экономии при покупке билетов из Стамбула или Дубая. По большому счету, чтобы выбрать куда дешево слетать из московских аэропортов или другого крупного города — следует сравнивать тарифы на специализированных платформах и бронировать заранее.

Если собираетесь пеший тур по Калининграду, рекомендую до начала пути ознакомиться с карту – вы сможете посетить самые красивые улицы Калининграда и значимые достопримечательности, такие как знаменитый собор Калининград с его увлекательными историями и органной музыкой. Также стоит посетить в Амалиенау — тут можно прогуляться самостоятельно без гида по необычному маршруту и хорошо перекусить в окрестных кафе. Детальнее о пеших прогулках по Калининграду и дальних пляжах Калининградской области смотрите тут: что посмотреть в калининградской области на машине .

Для ценителей природы и приключений на природе уединённый отдых в Калининградской области — хорошая идея: уединённые пляжи в Калининградской области как нельзя лучше подходят для расслабленного времяпровождения, особенно если вам интересно, разрешено ли купаться в Калининграде и какие сроки купального сезона в Калининграде. Если думаете, куда сходить в Калининграде в вечернее время или в непогоду, стоит выбрать концерт органа в главном соборе — это поистине особое место. И, разумеется, загляните в Форт 11 Калининград: как достичь на городском автобусе и что там интересного — нужные данные для независимой прогулки.

Спасибо за информацию.